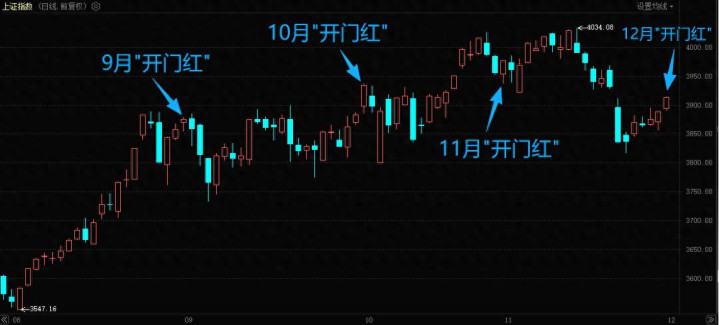

经历11月的阴霾后股指外汇股票配资门户,12月第一个交易日,A股便迎来鼓舞人心的“开门红”。

在以往,“开门红”一般都是好事:不仅能打开(或延续)上行波段,还预示当月整体向上。

然而,“开门红”在今年并不罕见,但成为“好事”的概率却大幅降低。

9月、10月的“开门红”,当时就直接成为阶段顶部。11月的“开门红”虽然没有成为阶段顶部,却让11月成为近半年唯一收跌的月份。

所以12月虽然迎来“开门红”,但未必是好事。

目前支撑12月股市走牛的确定性利好只有一个,就是险资集中入市。目前多家险企2026年开门红目标新业务价值(NBV)增速预期超过20%;为明年Q1冲刺做准备的相应险资,往往集中在12月开始布局——这将为股市注入难得的增量资金,而且是中长期资金。

而不确定的利好有三个,也是12月份的三个关键节点。

12月ZZJ会议

每年4月、7月、10月、12月的ZZJ会议,是例行的决定接下来一个季度经济基调的顶层会议。

而其中12月的ZZJ会议更是(定调未来一年经济重心的)经济工作会议的“预告”。所以这场会议往往是市场高度关注的一个关键节点(会议时间一般落在12月上旬的后半段)。

从目前的一些券商研报观察,机构对12月ZZJ会议的预期是很乐观的:除了强产业(AI落地)、扩内需、提升居民消费率、经济增长继续“保5”、稳股市楼市等“十五五”的内容;还有更积极的货币政策、更扩张的财政政策。

会议释放利好当然是好事。但市场预期越乐观,也意味着越容易“预期落空”。

其中中信证券最近的一篇研报更是大吐苦水,说4000点之后基本面不足以支撑继续向上,定价权被量化基金主导。所以期望有“大超预期”的政策,以扭转内需局面。

机构能想象的“超预期”,也就只有更宽松的货币政策和财政政策(简称“双宽”)。

先不说今年的“双宽”已经是十几年罕见的力度,加码难度极大;大力度的“双宽”本身也要付出大代价,包括实体经济、也包括好不容易延续超过半年的RMB持续升值。——这注定了机构乐观的预期、过高的期望,最后很容易“预期落空”。

所以说12月的股市大概率比11月乐观,但不能太乐观。

一个较好的可能是,ZZJ会议在强产业、扩内需等方面给出“超预期”的力度或方向。而不是超预期的“双宽”。

定调2026年的经济工作会议

经济工作会议一般在12月ZZJ会议后的一周内举行。

而且根据券商统计,除去个别特殊年份外,两场会议的间隔有缩短的趋势。

间隔缩短更有利于机构资金的布局,同时也缩短了短线资金的炒作时间。因为12月ZZJ会议的性质毕竟只是“预告”,不是纲要;经济工作会议的正式内容跟ZZJ会议还是有所不同的。所以机构资金的布局普遍会等待经济工作会议后。

同样,经济工作会议的真正利好,将存在于强产业、扩内需的“超预期”力度和方向里。“双宽”的力度只要能维持就相当不错了。

前面提到的险资集中入市,核心逻辑是NBV的高增速。而NBV的高增速就要求险资不再像往年般几乎只配置高股息板块,而是对硬科技有大幅度增配的需求。

而险资的性质又决定了他们只敢配置有“订单可见度+政策确定性”的硬科技。用人话讲,就是市值偏大、PE不高,且踩在最新政策的风口上。

所以今年12月的险资集中入市,更精确说,是在经济工作会议后开始集中入市。

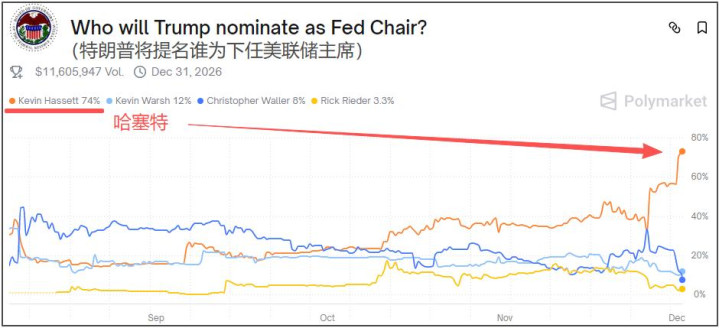

12月美联储降息后的“预期管理”

12月的美联储降息是第三个关键节点(但从时间上讲,12月的美联储降息大概率落在两场会议之间)。

但作为关键节点,重点不在于降息本身(降息25bp基本是板上钉钉),而是降息后的“预期管理”。

复盘polymarket的12月美联储降息概率走势,可以清晰看到美联储的“预期管理”对A股的影响有多强。

这种影响还不仅是涨跌方向,更要命的是跌多涨少。

就以11月20日为起点的最近这一轮“预期管理”为例:降息概率从跌破50%,到目前恢复至90%一线,一番折腾下来又回到原点,看似折腾了个寂寞。然而,美股也已经回到11月20日起跌前的高度,甚至还要更高一些;而A股连缺口都还没补上,更别说回到起跌前的高度。

A股是经不起这种“预期管理”来回折腾的,而美国很擅长玩这种折腾。所以说12月美联储降息本身不重要,重要的是降息后如何做“预期管理”。

目前凯文.哈塞特被提名下一任美联储主席的概率已突破70%,快直奔80%去了,这也意味着美联储明年降息步伐加快的预期。

凯文.哈塞特是什么人呢?简单理解,就是3个标签:强硬的鸽派、共和党的阵营、与特朗普深度绑定的政治盟友。

在降息预期过于一致的背景下,保不准美联储又以“防止市场预期过度一致、维护预期管理的有效性”为由,再玩来回折腾的那一套。

对于反应速度足够快的短线客而言股指外汇股票配资门户,这或许是好事,因为提供了做波段的一个强有效的转折信号。但对于中长线投资者,乃至整个A股环境而言,又将是一次损害。

大圣配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯